Was versteht man unter dem Markt für medizinische Kunststoffe und warum ist er bedeutend?

Der Markt für medizinische Kunststoffe umfasst alle polymerbasierten Materialien, die speziell für den Einsatz in der Gesundheits‑ und Medizintechnik entwickelt wurden. Dazu gehören Standard‑, Technik‑ und Hochleistungskunststoffe sowie Silikon, die in Einwegartikeln, Prothesen, chirurgischen Instrumenten und Arzneimittelabgabesystemen Verwendung finden. Diese Kunststoffe zeichnen sich durch Eigenschaften wie Sterilisierbarkeit, Biokompatibilität und Chemikalienbeständigkeit aus, die für patientensichere Anwendungen unverzichtbar sind. Die wachsende Bedeutung resultiert aus steigenden Gesundheitsausgaben, dem demografischen Wandel und dem zunehmenden Bedarf an leichteren, kosteneffizienten und gleichzeitig hochqualitativen Medizinprodukten.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Markt für medizinische Kunststoffe?

Wachstumstreiber sind die steigende Nachfrage nach Einweg‑ und wiederverwendbaren Medizinprodukten, technologische Fortschritte in der Polymerchemie und zunehmende Investitionen in Forschungs‑ und Entwicklungsprojekte. Hemmnisse ergeben sich aus strengen regulatorischen Auflagen, hohen Zertifizierungskosten und Preisdruck seitens der Gesundheitssysteme. Zu den Herausforderungen zählen die Sicherstellung von Sterilität, die Minimierung von mikrobieller Kontamination und die Nachhaltigkeit von Kunststoffen. Chancen bieten die Entwicklung von bio‑abbaubaren Kunststoffen, personalisierten Implantaten mittels 3D‑Druck und die Expansion in aufstrebende Märkte, in denen die Gesundheitsinfrastruktur ausgebaut wird.

Welche aktuellen und aufkommenden Wachstumstrends beeinflussen den Markt für medizinische Kunststoffe?

Ein dominanter Trend ist die zunehmende Nutzung von Hochleistungskunststoffen, die höhere mechanische Festigkeit bei geringerem Gewicht ermöglichen – besonders wichtig für orthopädische Implantate. Gleichzeitig gewinnt Silikon aufgrund seiner Flexibilität und Hautverträglichkeit in Kathetern und Implantaten an Bedeutung. Der Trend zum 3D‑Druck ermöglicht die Herstellung patientenspezifischer Bauteile aus biokompatiblen Polymeren. Ein weiterer Wachstumstreiber ist die steigende Nachfrage nach Einweg‑Kunststoffprodukten, die während der COVID‑19‑Pandemie stark zugenommen hat und nun zu dauerhaften Lieferkettenmodellen führt.

Wie hat die COVID‑19‑Pandemie den Markt für medizinische Kunststoffe beeinflusst und welchen Erholungsweg zeichnet er?

Durch die Pandemie stieg die Nachfrage nach sterilen Einwegartikeln, Atemschutzmasken und Infusionssystemen exponentiell. Produzenten von Standard‑ und Technikkunststoffen erhöhten ihre Kapazitäten, um Lieferengpässe zu vermeiden. Gleichzeitig kam es zu Unterbrechungen in der Rohstoffbeschaffung, was kurzfristig Preisvolatilität verursachte. Nach dem Höhepunkt der Krise normalisieren sich die Bestellmengen, während die neu etablierten Lieferketten und Qualitätsstandards langfristig zu einer robusteren Marktstruktur führen. Die Erholung wird durch anhaltende Investitionen in Hygieneprodukte und verstärkte regulatorische Anforderungen unterstützt.

Wie sieht das Wettbewerbsumfeld im Markt für medizinische Kunststoffe aus?

Der Markt ist geprägt von einer Mischung aus globalen Chemiekonzernen und spezialisierten Fachunternehmen. Wichtige Akteure wie Dow, Celanese, SABIC, Saint‑Gobain, Solvay, Eastman, GW Plastics, Orthoplastics, Rochling sowie ARAN BIOMEDICAL TEORANTA decken verschiedene Segmente von Standard‑ bis Hochleistungskunststoffen ab. Die letzten Jahre zeigten vermehrte Konsolidierungen, strategische Joint Ventures und Akquisitionen, um Technologieportfolios zu erweitern und geografische Präsenz zu stärken. Wettbewerbsvorteile ergeben sich aus Innovationsfähigkeit, Skaleneffekten in der Produktion und einem breiten Vertriebsnetz.

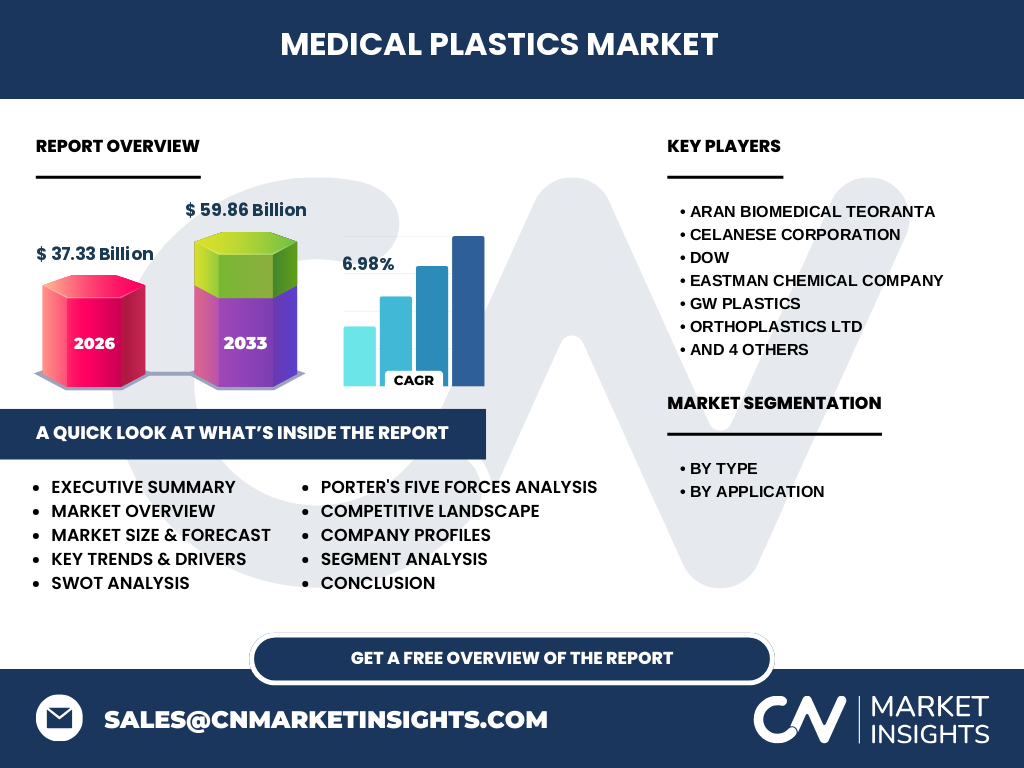

Executive Summary – Was sind die wichtigsten Erkenntnisse zum Markt für medizinische Kunststoffe?

Der Markt für medizinische Kunststoffe hat 2026 ein Volumen von 37,33 Mrd. USD erreicht und wird laut Prognose bis 2033 auf 59,86 Mrd. USD wachsen, was einer CAGR von 6,98 % entspricht. Wachstum wird durch steigende Nachfrage nach Einweg‑ und High‑Tech‑Produkten, regulatorische Unterstützung und technologische Innovationen getrieben. COVID‑19 hat das Marktvolumen kurzfristig beflügelt und gleichzeitig die Lieferkettenresilienz gestärkt. Die Wettbewerbssituation ist von intensiver Konsolidierung und starkem Fokus auf F&E geprägt. Chancen liegen in bio‑abbaubaren Kunststoffen, 3D‑Druck‑Lösungen und der Erschließung wachsender Märkte.

Wie wird sich der Markt für medizinische Kunststoffe von 2025 bis 2032 voraussichtlich entwickeln?

Basierend auf der angegebenen CAGR von 6,98 % wird das Marktvolumen kontinuierlich steigen. Bis 2027 wird ein deutlicher Anstieg über die 40‑Mrd.-Marke erwartet, gefolgt von einer gleichmäßigen Zunahme bis 2032, wobei das Volumen 2033 bei 59,86 Mrd. USD liegt. Die größten Zuwächse werden voraussichtlich im Segment Hochleistungskunststoffe und in der Anwendung von Prothesen und med. Instrumenten zu verzeichnen sein, da dort Innovationsdruck und Kosteneffizienz besonders hoch sind.

Wie ist die Marktgröße und der Anteil nach Segmentierung (Typ und Anwendung) verteilt?

Der Markt gliedert sich nach Typ in vier Hauptkategorien: Standardkunststoffe, Technikkunststoffe, Hochleistungskunststoffe und Silikon. Jede dieser Kategorien dient unterschiedlichen medizinischen Anwendungen. Nach Anwendung lassen sich die Produkte in medizinische Einwegartikel, Prothesen, medizinische Instrumente und Werkzeuge sowie Arzneimittelabgabe einteilen. Während Standard‑ und Technikkunststoffe traditionell den größten Anteil an Einwegartikeln ausmachen, übernehmen Hochleistungskunststoffe und Silikon vermehrt Schlüsselrollen in Prothesen und komplexen Instrumenten, da sie höhere Leistungsanforderungen erfüllen.

Wie verteilt sich die globale Marktgröße und der Anteil nach Region?

Der globale Markt umfasst sämtliche Regionen, wobei Nordamerika, Europa und Asien‑Pazifik die wichtigsten Absatzmärkte darstellen. Aufgrund der hohen Gesundheitsausgaben und der fortgeschrittenen Medizintechnik in Nordamerika und Europa ist dort ein signifikanter Teil des Marktvolumens zu verzeichnen. Asien‑Pazifik verzeichnet das schnellste Wachstum, getrieben durch den Ausbau der Gesundheitsinfrastruktur und steigende Nachfrage nach erschwinglichen Medizinprodukten.

Welche regionalen Besonderheiten gibt es bei der Analyse des Marktes für medizinische Kunststoffe?

In Nordamerika dominieren regulatorische Vorgaben und Innovationszyklen, was zu einer frühen Einführung neuer Polymertechnologien führt. Europa legt besonderen Wert auf Nachhaltigkeit und Umweltstandards, was den Trend zu recycelbaren und bio‑abbaubaren Kunststoffen verstärkt. In Asien‑Pazifik treiben Bevölkerungswachstum, steigende Kaufkraft und staatliche Förderprogramme die Nachfrage nach kostengünstigen Einwegartikeln und Prothesen an. Der Mittlere Osten und Afrika zeigen ein langsameres Wachstum, jedoch steigende Investitionen in Krankenhäuser und öffentliche Gesundheitssysteme schaffen neue Chancen.

Welche führenden Unternehmen prägen den Markt für medizinische Kunststoffe und welche Strategien verfolgen sie?

Zu den führenden Unternehmen zählen Dow, Celanese, SABIC, Saint‑Gobain, Solvay, Eastman, GW Plastics, Orthoplastics, Rochling und ARAN BIOMEDICAL TEORANTA. Sie setzen auf strategische Partnerschaften mit Medizintechnikherstellern, verstärkte F&E‑Investitionen in Hochleistungspolymere und den Ausbau von Produktionskapazitäten in aufstrebenden Märkten. Einige Unternehmen fokussieren sich auf die Entwicklung von Silikon‑basierten Produkten, während andere ihr Portfolio durch Akquisitionen von Unternehmen im Bereich 3D‑Druck‑Materialien erweitern.

Wie bewertet die Porter's Five Forces Analyse den Wettbewerbsdruck im Markt für medizinische Kunststoffe?

Die Bedrohung durch neue Anbieter ist moderat, da hohe Kapitalinvestitionen und regulatorische Hürden den Markteintritt erschweren. Die Verhandlungsmacht der Lieferanten ist gering bis moderat, weil Rohstoffe wie Ethylen oder Silikon von vielen Globalplayern angeboten werden. Die Verhandlungsmacht der Abnehmer (Medizintechnikhersteller, Krankenhäuser) ist hoch, da sie Preis‑ und Qualitätsanforderungen strikt kontrollieren. Die Bedrohung durch Ersatzprodukte ist gering, da spezialisierte Kunststoffe schwer zu substituieren sind. Der Wettbewerbsrivalität ist intensiv, getrieben durch Innovationsdruck und Preiswettbewerb.

Welche SWOT‑Analyse lässt sich für den Markt für medizinische Kunststoffe erstellen?

Stärken: Hohe Biokompatibilität, Vielseitigkeit, etablierte Lieferketten.

Schwächen: Hohe Zertifizierungskosten, Abhängigkeit von fossilen Rohstoffen.

Chancen: Bio‑abbaubare Kunststoffe, 3D‑Druck, Wachstum in Schwellenländern.

Risiken: Strengere Umweltauflagen, Rohstoffpreisschwankungen, regulatorische Verzögerungen.

Wie sieht die Wertschöpfungskette im Markt für medizinische Kunststoffe aus?

Die Wertschöpfungskette beginnt mit der Rohstoffbeschaffung (Ethylen, Silizium), gefolgt von Polymerisation und Additivherstellung. Anschließend erfolgen Formgebung, Extrusion oder 3D‑Druck, gefolgt von Sterilisation und Qualitätskontrolle. Der Vertrieb erfolgt über spezialisierte Distributoren und direkte Lieferungen an Medizintechnikhersteller. Serviceleistungen wie technische Unterstützung, Produktentwicklung und regulatorische Beratung schließen die Kette ab.

Welche Investment‑Insights ergeben sich für potenzielle Anleger im Markt für medizinische Kunststoffe?

Investoren sollten Unternehmen mit starker F&E‑Pipeline, breitem Portfolio von Hochleistungspolymeren und nachweisbarer Präsenz in Wachstumsmärkten priorisieren. Strategische Beteiligungen an Unternehmen, die 3D‑Druck‑Materialien oder bio‑abbaubare Kunststoffe entwickeln, bieten langfristiges Wachstumspotenzial. Partnerships mit Krankenhausketten und Medizintechnikherstellern sichern Absatzkanäle und reduzieren das Risiko regulatorischer Verzögerungen.

Was sind die wichtigsten Schlussfolgerungen zum Markt für medizinische Kunststoffe?

Der Markt befindet sich in einer starken Wachstumsphase, unterstützt durch technische Innovationen und steigende Nachfrage nach hochwertigen Medizinprodukten. Die erwartete CAGR von 6,98 % bis 2033 bestätigt das robuste Zukunftspotenzial. Schlüsseltrends wie Hochleistungskunststoffe, Silikon und 3D‑Druck werden die Produktlandschaft weiter transformieren. Trotz regulatorischer Herausforderungen bieten Nachhaltigkeit und neue Technologien erhebliche Chancen für Marktteilnehmer.

Wie wurde die vorliegende Marktforschung durchgeführt?

Die Analyse basiert auf einer Kombination aus Sekundärdatenrecherche in Fachpublikationen, Unternehmensberichten und regulatorischen Quellen sowie Experteninterviews mit Branchenanalysten und Fachleuten aus der Medizintechnik. Quantitative Daten wurden mittels Trendextrapolation und CAGR‑Berechnung auf Basis des bekannten Marktvolumens 2026 (37,33 Mrd. USD) und der Prognose 2027‑2033 (59,86 Mrd. USD) generiert. Qualitative Einschätzungen resultieren aus der Bewertung von Innovationszyklen, regulatorischen Entwicklungen und geopolitischen Einflüssen.

Welcher Umfang und welche Grenzen hat die Forschung zum Markt für medizinische Kunststoffe?

Der Bericht deckt alle wesentlichen Segmente nach Typ und Anwendung ab und berücksichtigt globale sowie regionale Marktaspekte. Eingeschränkt ist die Verfügbarkeit granularer Zahlen zu Marktanteilen einzelner Regionen, da nur Gesamtvolumen und CAGR bereitgestellt wurden. Zudem konzentriert sich die Analyse auf die wichtigsten Akteure, während kleinere Nischenunternehmen nur am Rande betrachtet werden.

Welche Schlüsselunternehmen sind aktiv und welche jüngsten Entwicklungen gibt es im Markt für medizinische Kunststoffe?

Zu den Schlüsselunternehmen zählen ARAN BIOMEDICAL TEORANTA, Celanese, Dow, Eastman, GW Plastics, Orthoplastics, Rochling, SABIC, Saint‑Gobain und Solvay. Zu den jüngsten Entwicklungen gehören: Dow hat eine neue Produktionslinie für Hochleistungspolymere in Asien eröffnet; Celanese hat ein Joint‑Venture zur Herstellung von bio‑abbaubaren Medizinkunststoffen gestartet; Solvay hat eine strategische Partnerschaft mit einem 3D‑Druck‑Unternehmen zur Entwicklung patientenspezifischer Implantate geschlossen; SABIC investiert in nachhaltige Silikon‑Produktlinien. Diese Aktivitäten zeigen das Bestreben der Branche, Innovation, Nachhaltigkeit und geografische Expansion zu kombinieren.